Финансовая-экономическая устойчивость – понятие, для которого нет точного определения, в то же время – это итоговый показатель, который характеризует финансовое и экономическое состояние предпринимательской структуры в целом.

Поэтому о важности управления финансово-экономической устойчивостью для «процветания» бизнеса не приходится спорить.

Стабильные, сильные и устойчивые предпринимательские структуры имеют больше преимуществ в борьбе со слабыми.

Финансово-экономическая устойчивость является залогом выживания компании на рынке.

Устойчивость любой системы, в том числе финансовой и экономической, характеризуется наличием механизмов саморегуляции [1].

Благодаря им непрерывно осуществляются процессы приспособления, которые приводят к выравниванию спроса и предложения, расходов и доходов и так далее, и тем самым обеспечивается устойчивое экономическое развитие предпринимательской структуры.

В данной статье предложен подход к определению исследуемого понятия и оценки механизма саморегуляции финансово-экономической устойчивости предпринимательских структур.

Опыт преуспевающих в условиях рынка фирм убеждает в том, что для их устойчивого развития необходима совокупность таких свойств:

• гибкость и быстрота реакции на изменения конъюнктуры рынка,

• конкурентоспособность продукции и производства,

• инвестиционная активность,

• высокая ликвидность,

• финансовая стабильность,

• широкое использование инновационных факторов саморазвития.

Отсюда следует, что экономика субъектов предпринимательской деятельности представляет собой сложную конструкцию, объединенную в единое целое производственной, инновационной, финансовой, информационной инфраструктуры.

Для успешного управления финансовой устойчивостью необходимо выработать способы оценки и методы управления финансово-экономической устойчивостью.

Важным моментом управления экономической устойчивостью в системах предпринимательства является контроль за результатами, включающий в себя: выявление факторов, способствовавших или препятствовавших их достижению, т.е. степень проблематики [2, 3].

В данной статье мы обратим внимание на выявление фактороввыявление факторов, способствовавших или препятствовавших их достижению, т.е. «матрица устойчивости предприятия» состоящая из 3-х степеней сложности по убыванию.

Матрица устойчивости предпринимательской структуры накладывается на результат деятельности предпринимательской структуры, за какой либо отчетный период соответственно, показывает, в какой группе есть несоответствие.

Какова главная задача матрицы?

На наш взгляд-это определение и упорядочивание проблем влияющих на финансово-экономическую устойчивостьпредпринимательской структуры.

Упорядочивание проблем, с которыми столкнулось предпринимательская структураза отчетный период и помогает сразу определить наиболее важные вопросы для каждого из видов предпринимательской деятельности.

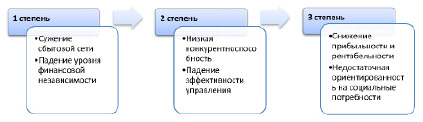

Ниже мы представляем пример применения матрицы управления устойчивостью предпринимательской структуры по виду «услуги».

Предпринимательская структура показала уменьшение трех показателей по трем степеням.Соответственно решение проблем решается по степени сложности [4].

Рис. 1. Матрица управленияфинансово-экономической устойчивостьюпредпринимательской структуры по виду «услуги»

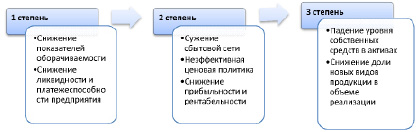

Рис. 2. Матрица управления финансово-экономической устойчивостью предпринимательской структуры по виду «Розничная торговля»

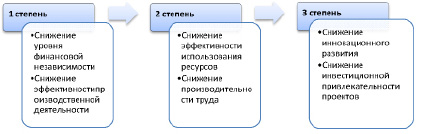

Рис. 3. Матрица управления финансово-экономической устойчивостью предпринимательской структуры по виду «Оптовая торговля»

Рис. 4. Матрица управления финансово-экономической устойчивостью предпринимательской структуры по виду «Производство»

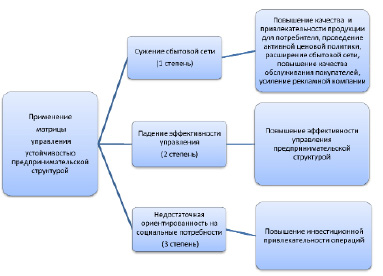

Рис. 5. Применение матрицы управления устойчивостью предпринимательской структуры по виду «услуги»

Результат использования матрицы позволяет ответить на вопрос: насколько правильно предприятие управляло финансово-экономическими ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансово-экономических ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансово-экономическая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию [5].

Таким образом, сущность устойчивости определяется эффективным формированием, распределением и управлением, а платежеспособность выступает ее внешним проявлением.

Библиографическая ссылка

Савалей В.В., Корниенко К.А., Титова Ю.О. ОПРЕДЕЛЕНИЕ МЕХАНИЗМА САМОРЕГУЛЯЦИИ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР // Международный журнал экспериментального образования. – 2015. – № 3-4. – С. 549-552;URL: https://expeducation.ru/ru/article/view?id=7325 (дата обращения: 18.04.2024).