Для устойчивого развития хозяйства страны необходимо, чтобы капиталоемкая горнодобывающая промышленность со снижающейся рентабельностью от убывающего эффекта масштабов имела режим максимальной поддержки государства: льготные кредиты, низкие налоги, свободные цены на продукцию, стимулирующий уровень нормальной (нормативной) эффективности.

Величина коэффициента нормального уровня капитализации стоимости имущества горнодобывающих предприятий (на основе рыночной стоимости финансовых ресурсов – процентной ставки) позволяет найти отчетливую границу между нормальной прибылью, заработанной усилиями персонала и рабочих предприятия, и сверхприбылью – дифференциальной горной рентой, полученной за счет лучших природных, географо-экономических и других условий недропользования.

С точки зрения общества и государства, заинтересованных в развитии базовых отраслей и в первую очередь горного производства, целесообразно стимулировать инвестиции в использование недр.

Поэтому недропользование в целом и отдельные его виды целесообразно стимулировать повышенным уровнем эффективности. Следовательно, под нормальной прибылью понимается (с позицией общества, государства и макроэкономики) прибыль недропользования, обеспечивающая его расширенное воспроизводство.

Для установления коэффициента нормальной эффективности использования недр Кнг необходимо:

– выбрать базовый показатель эффективности использования финансовых ресурсов для разграничения прибыли и сверхприбыли-дифференциальной горной ренты (коэффициента Кн1, %);

– определить уровень увеличения, т. е. надбавки базового показателя, зависящего от особенностей производства в процессе использования недр (коэффициент Кн2, % от базового показателя Кн1).

Реализация аналогичных задач в финансовой сфере за рубежом дает возможность организовать последовательность определения нормального уровня прибыли недропользователей. В практике банков США применяют два метода определения процентной ставки по кредитам:

1) метод «стоимость + (плюс)»;

2) метод « стоимость * (умножить)».

Эти методы могут использоваться при определении коэффициента нормальной эффективности использования недр.

Динамика упомянутого коэффициента изучалась на предмет адекватности реальным экономическим процессам, отражающим рентные отношения. Для этого смоделирован процесс изменения процентных ставок.

Базовая ставка принимается равной 6 % (т.е. приближенной к средневзвешенной ставке рефинансирования НБРК в 2012 г.).

В начале базовая ставка увеличивается до 18 (моделируется инфляция), затем понижается до 0,36 % (моделируется дефляция).

Для удобства восприятия графических построений шаг уменьшения базовой ставки равняется 0,36, шаг увеличения: + 3 %.

Расчеты ставок выполнены двумя методами для возможности выбора удовлетворительного варианта (табл. 1).

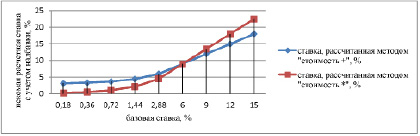

На основании полученных данных построены зависимости изменения результатов расчетов (искомой расчетной ставки) от базовой ставки. На рис. 1 изображены зависимости, соответствующие методу расчета «стоимость +» – график А и методу расчета «стоимость *» – график В.

Анализ результатов расчетов и графиков зависимости выявил следующие закономерности:

– при увеличении базовой процентной ставки и проведении расчетов методом «стоимость *» расчетная ставка растет быстрее в сравнении с расчетами, выполненными методом «стоимость +» (верхние части графиков);

– при снижении базовой процентной ставки и проведении расчетов методом « стоимость *» расчетная ставка уменьшается быстрее в сравнении с расчетами, выполненными методом «стоимость +» (нижние части графиков).

Иначе говоря, результаты расчетов методом «стоимость +» изменяются с отставанием от динамики изменений результатов расчетов методом «стоимость*».

Уровень относительного превышения расчетной ставки над базовой ставкой рассчитывается следующим образом:

Методом «стоимость +»:

(3,18–0,18)/3,18·100 %=94,34 %.

Методом «стоимость*»:

(0,27–0,18)/0,27–0,18/0,27·100 %= =33,33 %, и т.д.

Таблица 1

Определение процентной ставки (по условиям модели) %

|

№ |

Метод «стоимость +» – Кнг=Кн1+Кн2 |

Метод «стоимость *» Кнг=Кн1(1+Кн2/6) |

|

1 |

0,18+3=3,18 |

0,18(1+3/6)=0,27 |

|

2 |

0,36+3=3,36 |

0,36·1,5=0,54 |

|

3 |

0,72+3=3,72 |

0,72·1,5=1,08 |

|

4 |

1,44+3=4,44 |

1,44·1,5=2,16 |

|

5 |

2,88+3=6 |

3·1,5=4,5 |

|

6 |

6+3=9 |

6·1,5=9 |

|

7 |

9+3=12 |

9·1,5=13,5 |

|

8 |

12+3=15 |

12·1,5=18 |

|

9 |

15+3=18 |

15·1,5=22,5 |

Рис. 1. Динамика изменений расчетной ставки, определенной методами «стоимость +» и « стоимость *»

Результаты расчетов представлены в табл. 2.

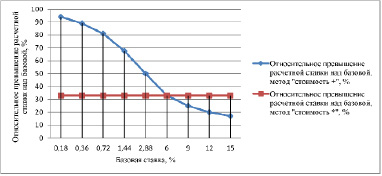

Анализ данных приведенной таблицы показывает, что:

– если расчеты осуществляются методом «стоимость +», то чем меньше базовая ставка процентов, тем больше относительное превышение расчетной ставки над базовой ставкой. Когда базовая ставка стремится к 0 %, то величина относительного превышения стремится к 100 %, и наоборот: если базовая ставка возрастает, величина относительного превышение стремится к 0 %;

– при осуществлении расчетов методом «стоимость *» превышение расчетной ставки над базовой ставкой всегда постоянно.

Эти выводы проиллюстрируем на рис. 2.

Сравним полученные выводы с реальной экономикой недропользования и теорией горной ренты. Во время кризиса в экономике (высокая инфляция, спад производства, и другие негативные явления), в основном, наблюдается рост процентных ставок, следовательно, и базовых ставок. В таких условиях недропользователи попадают в сложные экономические условия, так как большей стоимости заемного капитала соответствует меньший размер дифференциальной горной ренты и прибыли горных предприятий.

В середине 90-х годов подобное положение сложилось в экономике РК, что привело к значительному снижению объемов горного производства. В условиях кризиса стимулировать горное производство можно, оставляя большую долю прибыли и ренты в распоряжении недропользователей. Метод «стоимость +», очевидно, не подходит для этих целей, так как при его использовании (когда базовая ставка растет) относительное превышение надбавки за риск и менеджмент снижается, стремясь к 0.

Таблица 2

Расчет относительного превышения расчетной ставки над базовой ставкой методами: «стоимость +» и «стоимости» %

|

Базовая ставка |

Ставка, рассчитанная методом «стоимость+» |

Относительное превышение расчетной ставки над базовой |

Ставка, рассчитанная методом «стоимость*» |

Относительное превышение расчетной ставки над базовой |

|

0,18 |

3,18 |

94 |

0,27 |

33 |

|

0,36 |

3,36 |

89 |

0,54 |

33 |

|

0,72 |

3,72 |

81 |

0,08 |

33 |

|

1,44 |

4,44 |

67,5 |

2,16 |

33 |

|

2,88 |

6 |

50 |

4,5 |

33 |

|

25 |

9 |

33 |

9 |

33 |

|

37,5 |

12 |

25 |

13,5 |

33 |

|

50 |

15 |

20 |

18 |

33 |

|

62,5 |

18 |

17 |

22,5 |

33 |

Рис. 2. Относительное превышение расчетной ставки над базовой

Действующая налоговая система с общепризнанными недостатками, действует в отношении горных предприятий подобно методу «стоимость +», изымая у недропользователей всю горную ренту и прибыль, несмотря на высокую стоимость финансовых ресурсов из-за больших процентных ставок. Это усугубляет и без того трудное экономическое положение недропользователей, делает этот влиятельнейший вид бизнеса для общества очень не привлекательным.

Согласно логике, социально ориентированному рыночному хозяйству разумно основную часть дифференциальной ренты направлять на социальные нужды и непосредственно в доходы граждан, как это делается в США, Франции, Финляндии, Швеции и других развитых странах, а меньшая часть остается в управлении предприятий. Вычисление коэффициента нормальной эффективности методом «стоимость +» противоречит этой закономерности, так как понижение базовой ставки приводит к увеличению относительного превышения надбавки за риск и менеджмент. Таким образом больше средств будет сохраняться в управлении предприятий.

Анализ приведенных методов определения процентных ставок продемонстрировал, что для целей вычисления дифференциальной горной ренты в расчетах нормальной эффективности наиболее доступным является метод «стоимость *» – относительное превышение расчетной ставки над базовой ставкой постоянно, независимо от ее уровня. Неизменность относительного превышения расчетной над базовой ставкой в значительной мере отвечает задаче аргументированного установления границы между прибылью и дифференциальной горной рентой, потому что обеспечивает стабильность уровня относительного увеличения базового показателя.

Следовательно, коэффициент нормальной эффективности будет определяться следующим образом:

KНГ=KН1(1+KНГ/100 %)/100 %,

где KНГ – коэффициент нормальной эффективности, использования недр, безразмерная величина; KН1 – базовый показатель эффективности использования финансовых ресурсов (базовая ставка), %; KН2 – надбавка за убывающую рентабелность горного производства, % от базовой ставки.

В качестве базовых, т.е. коэффициента KН1 могут применяться несколько финансовых показателей:

– ставка рефинансирования Национального банка РК;

– усредненная ставка доходности государственных облигаций;

– усредненная ставка доходности ценных бумаг ведущих корпораций;

– усредненная ставка по кредитам ведущих коммерческих банков.

Банковские процентные ставки наиболее предпочтительны к оценке рыночной стоимости кредитов финансовых ресурсов. Их уровень зависит от пропорции спроса и предложения, а также от уровня политического, финансового и других видов риска. Банковские кредитные ставки, представляют собой цену покупки кредитов финансовых ресурсов для промышленных предприятий, нижний предел эффективности недропользования и создания любой стоимости.

Все это требует условий использования специальных методик и существенно усложняет применение банковской процентной ставки для практических расчетов величины горной ренты.